nella prima parte di queste serie, sono stati esplorati i philips, le strategie di integrazione verticale di osram e cree. nella seconda parte di questa serie daremo un'occhiata più da vicino alle principali aziende cinesi e alle strategie di integrazione verticale di elech-tech international (ei).

Perché MLS sta espandendo il suo business di illuminazione dopo essere diventato il più grande packager a LED in Cina?

il 17 febbraio 2015, mls è stato ufficialmente approvato da shenzhen una quota, e la sua capitalizzazione di mercato è salito alle stelle a 30 miliardi di rmb (noi $ 4,64 miliardi), rendendola una delle aziende più preziose nel settore dei pacchetti led. L'enorme scalata delle entrate di msl è la ragione principale della sua crescente capitalizzazione di mercato e nel 2014 il fatturato dell'azienda ha superato i 4 miliardi di rmb (619 milioni di dollari).

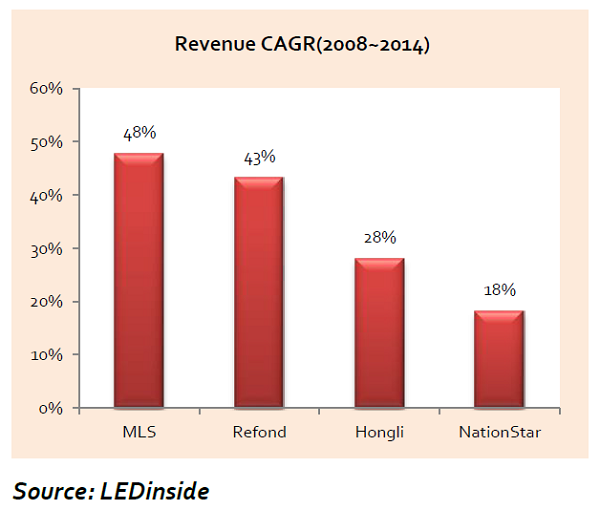

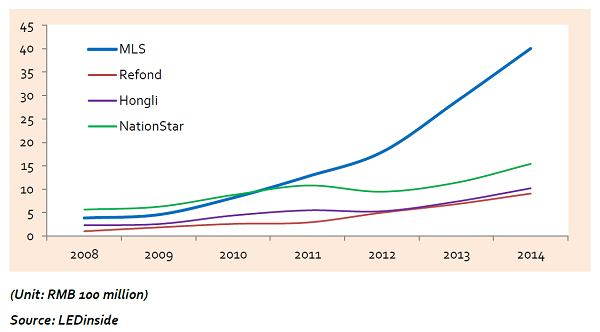

rispetto a molti altri produttori cinesi di imballaggi che sono entrati nel mercato contemporaneamente, come ad esempio nationstar, refond opto e hongliopto, i millilitri si sono espansi a un ritmo sbalorditivo. la differenza tra questi produttori cinesi è stata insignificante nel 2008, ma per il 2014 i ricavi da ml sono stati da tre a quattro volte superiori rispetto ad altre società.

confronto delle entrate dei produttori cinesi

in condizioni operative e sviluppi industriali simili, la chiave per la crescita esponenziale dei ml potrebbe risiedere nel suo corretto modello di business.

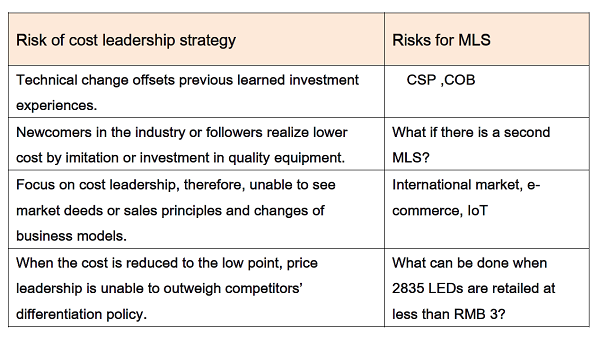

La strategia aziendale di mls si adatta perfettamente alla descrizione della leadership dei costi complessivi nella strategia generica dello specialista della competitività michael porter. una volta che un produttore ha implementato con successo la strategia di leadership dei costi complessivi, diventa estremamente difficile per altre imprese in mercati simili e collegati acquisire la stessa posizione di mercato.

molti produttori di imballaggi hanno fatto tentativi di imitare la strategia di leadership dei costi di ml, ma tutti hanno fallito. probabilmente hanno dimenticato gli insegnamenti del facchino che solo un'impresa può riuscire a utilizzare la strategia in un determinato mercato.

tuttavia, la strategia di leadership dei costi comporta anche rischi, specialmente nel settore principale, dove il mercato e la tecnologia stanno cambiando rapidamente. ad esempio, se Csp ha portato i produttori a eliminare gli imballaggi a led come sostengono, i fornitori esistenti si sono concentrati su imballaggi condotti con una notevole capacità produttiva e tecnologia, saranno privati di tutti i loro vantaggi e rischiano persino di perdere la loro competitività sul mercato.

questo è in particolare il caso di mls, che ha concentrato tutti i suoi investimenti in passato sulla tecnologia leader dei pacchetti e diventando il primo produttore in termini di scala della capacità produttiva. anche se, una volta la scala di produzione era un vantaggio per il produttore, un'enorme capacità di produzione poteva portare a costi fissi elevati ed esporre l'azienda a rischi operativi elevati quando nel settore vengono introdotte tecnologie innovative.

per i produttori di pacchetti mid-stream, l'utilizzo dei vantaggi di capitale accumulati dall'attuale competitività per controllare i principali chip up-stream e i canali di distribuzione down-stream per ridurre i rischi nel single-link nella catena industriale è la strategia più adatta. per dirla senza mezzi termini, anche se il valore del pacchetto viene eliminato dalla catena di approvvigionamento, il produttore può ancora acquisire verticalmente fornitori e clienti a monte ea valle per supportare il suo sviluppo futuro, mentre la sua capacità di produzione esistente può essere utilizzata per soddisfare richieste di casa

analisi basate sulla logica dell'integrazione verticale descrivono approssimativamente quando la scala della produzione di pacchetti si espande e i rischi delle transazioni di mercato aumentano, a causa di cambiamenti nella tecnologia, canali e marchi di prodotti a led e di illuminazione diventano sempre più una risorsa specifica per un'azienda. pertanto, la strategia di integrazione verticale diventa essenziale per questi produttori.

questo spiega perché mls ha il più alto reddito tra i produttori cinesi di pacchetti e si sforza ancora di entrare nel mercato dell'illuminazione, espandere i canali di distribuzione e investire nel marchio. Anche se i vantaggi di MLs derivano dalla capacità di produzione elettronica e dalle economie di scala, ha ancora una lunga strada da percorrere in termini di marchio e riconoscimento del consumatore rispetto ai marchi leader da lungo tempo nel settore dell'illuminazione vecchio secolo.

nel mercato dell'illuminazione globale, i ritardatari si confrontano con la gestione internazionale, il marchio e altre difficoltà e l'acquisizione di osram potrebbe facilmente risolvere questi problemi. per i ml, che sono desiderosi di costruire il proprio marchio, espandere la propria quota di esportazione attraverso i canali di distribuzione del business dell'illuminazione generale di Osram è una buona strategia. d'altra parte, l'attività di illuminazione generale di Osram, che ha subito perdite consecutive, ha potuto beneficiare del controllo dei costi e dei vantaggi in termini di scalabilità per ridurre le perdite ai profitti. questo è anche il motivo per cui i ml hanno annunciato che i board hanno approvato il presidente della società qinghuan sun per rappresentare i ml durante le trattative nella sua offerta per l'attività di illuminazione generale di Osram.

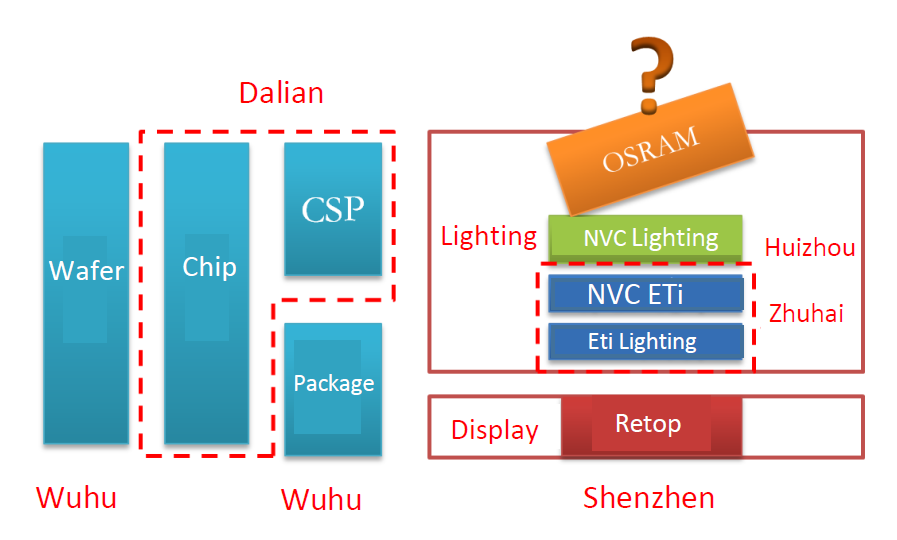

elec-tech international (eti) non ha beneficiato dell'acquisizione dell'illuminazione nvc, cosa succederebbe se fosse subentrato nel business dell'illuminazione generale di Osram?

analisi dei pro e contro della strategia di integrazione verticale utilizzata da eti

a parte il forte interesse di MLs per l'acquisizione del business dell'illuminazione generale di Osram, gli addetti ai lavori ritengono che l'eti sarebbe il potenziale concorrente della compagnia. quando si tratta di fusioni e integrazione verticale, eti è uno degli esperti nel settore dei led.

eti è un produttore elettronico che è entrato nel settore dei led attraverso l'acquisizione della società di tecnologia guangdong jiang long da guang dian nel marzo 2009. poco dopo l'acquisizione, eti absorbedshenzhen è stata presentata per entrare nel settore dei display a led nello stesso anno. eti ha inoltre lanciato un finanziamento di capitale nel secondo mercato per l'investimento di chip a led e attività di packaging. mentre la maggior parte dei produttori principali si concentra sulla specializzazione, l'industria è entrata a far parte dell'industria guidata utilizzando la strategia di integrazione verticale, che è stata elogiata dal mercato per il completamento della sua catena di approvvigionamento. il valore azionario della società è salito da meno di 3 rmb nel 2009 a un massimo record di 24,49 rmb nel 2014 (prezzo delle azioni dopo il pagamento dei dividendi).

tuttavia, ciò che differenzia una buona strategia da una cattiva strategia non sono le strategie stesse, ma il modo in cui le imprese si integrano con la gestione aziendale appena acquisita. ovviamente, quando eti è entrato per la prima volta nel settore e non era a conoscenza delle regole del settore, la sua strategia di integrazione verticale ha causato molti problemi. quando la capacità produttiva di un produttore di chip a LED ha investito nel 2009, ha rilasciato la sua capacità produttiva due anni dopo, eti ha anche lanciato la sua produzione di chip a led. tuttavia, a causa di una forte competizione di mercato, l'improvviso crollo dei prezzi ha colto di sorpresa l'azienda. cosa ancora peggiore, la capacità e il tasso di rendimento dei prodotti eti non sono riusciti a soddisfare le aspettative dell'azienda. l'integrazione verticale non ha portato l'effetto sinergico atteso, al contrario, ha ripetutamente innescato lotte interne tra i nodi di produzione, a causa degli alti costi interni che hanno superato i costi di acquisto del mercato.

Le dispute per gli azionisti di illuminazione in pvc hanno fornito a Ei una perfetta opportunità di esportazione, e investendo nell'illuminazione del nc si è presa l'opportunità di raggiungere il proprio obiettivo di integrazione verticale. tuttavia, le probabilità di fusione sono accompagnate da rischi. durante il processo di aggiustamento delle transazioni commerciali di eti e nvc lighting, changjiang wu, fondatore e presidente dell'illuminazione in nvc si sono scontrati con l'ex presidente eti donglei wang, che ha portato a violenze fisiche e cause legali. alla fine, la squadra di wu è stata estromessa dall'illuminazione del nvc per sempre.

nonostante la fine delle controversie e il graduale recupero dell'illuminazione Nvc sotto la gestione del wang, il mercato dei capitali è stato non fiducioso sullo sviluppo dell'azienda. il valore delle azioni della società è crollato del 40% il primo giorno in cui l'azienda ha ripreso a negoziare a ottobre. 26, 2015.

fino a dicembre 2015, il prezzo delle azioni dell'illuminazione nvc è sceso a un minimo di $ 0,85 (us $ 0,1), e ha perso il 70% del suo valore rispetto a quando eti ha acquistato le azioni per un prezzo di hkd $ 2,5 (us $ 0,3) a hkd $ 2,97 (us $ 0,38) ciascuno. nel frattempo, la perdita del capitale investito di eti ammontava a una perdita di US $ 200 milioni. l'acquisizione è stata finora non redditizia e non è riuscita a ottenere il risultato di fusione desiderato.

se la precedente acquisizione non avesse avuto successo, perché l'eti sarebbe interessata al business delle lampade di Osram? questo è ovviamente uno dei passaggi nella strategia di integrazione verticale dell'azienda. in seguito all'integrazione di Nvc Lighting ed Ei, l'azienda ha formato due marchi. L'illuminazione nvc si concentra sul mercato di fascia medio-alta, mentre nvc lighting-eti si concentra sul settore di fascia medio-bassa, che sembra completare l'implementazione della filiera eti. tuttavia, questi due marchi stanno ancora conquistando la presenza sul mercato. al fine di stabilire una distribuzione completa e l'implementazione del canale, l'azienda non può semplicemente concentrarsi sui mercati nazionali senza essere implementata nel mercato globale, pertanto, il business delle lampade di Osram offrirebbe l'opportunità perfetta per espandersi nei mercati internazionali.

fonte: ledinside

inoltre, la strategia di eti di entrare nel mercato con l'acquisizione di appliance of america (aca) è stata un successo. nel 2013, whirlpool ha autorizzato eti come distributore di prodotti per l'illuminazione a LED nel Nord America. sebbene l'effetto reale non fosse evidente come sostenuto da eti, la società ha imparato l'importanza del marchio e ha preso coscienza del potenziale commerciale e dell'influenza globale associati a un marchio vecchio di cento anni.

se l'eti dovesse acquisire osram, la differenziazione dell'illuminazione del nvc e la posizione del mercato dell'osram diventeranno un problema che l'eti deve affrontare. anche se osram può assumere un ruolo guida nel mercato globale, con l'illuminazione in nvc che passa in secondo piano, entrambi i marchi sono ben noti nel mercato cinese. entrambi hanno un posizionamento di mercato molto simile e ci sarebbero inevitabilmente clienti potenzialmente sovrapposti. eti dovrebbe essere in grado di risolvere problemi di conflitto di marca.

se gestita correttamente, la lampada e l'eti di osram potrebbero integrarsi a vicenda, risolvendo facilmente la grande capacità produttiva di upstream e midstream di eti.

altrimenti, la tragica esperienza dell'illuminazione Nvc diventerebbe una dura lezione appresa per l'eti. l'illuminazione nvc era una volta uno dei principali produttori di illuminazione nel mercato cinese, ma oggi ha perso quasi i due terzi (66%) del prezzo delle sue azioni e il valore di mercato dell'azienda è di circa un quinto (20%) in meno di altre società simili in il settore delle imprese. i suoi investitori hanno subito perdite travolgenti.

abbiamo analizzato cinque società, alcune di esse hanno iniziato con modelli di business di differenziazione prima di sviluppare modelli di integrazione verticale, altre hanno iniziato con l'integrazione verticale, ma in seguito si sono rivolte alla differenziazione. ancora una volta ha adottato una differenziazione, ha provato l'integrazione verticale, ma in seguito è stata riavviata con strategie chiave. anche se può sembrare tutto in conflitto, tutti incorporano logiche economiche coerenti che operano in un ciclo.

nei prossimi uno o due anni, l'industria guidata vedrà molte opportunità di fusione e acquisizione (m & a) man mano che il mercato matura. tuttavia, solo la m & come quella che può veramente portare l'integrazione strategica e raggiungere l'integrazione verticale sarà significativa. m & come quelli sono condotti in vista cieca, o per il solo gusto di spin-off non durerà a lungo.

fonte: figo wang

se hai bisogno di ulteriori informazioni sul nostro nuovo wafer principale, visita il nostro sito Web: http: // www.powerwaywafer.com , inviaci una email a sales@powerwaywafer.com o powerwaymaterial@gmail.com .

informazioni sui contatti

informazioni sui contatti luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404