sostenuti come i classici modelli di business nel settore dei led, i giganti dell'illuminazione olandese e i principali modelli di business osram di illuminazione tedeschi sono stati i più discussi tra gli addetti ai lavori del mercato. i due modelli di integrazione verticale delle due società europee sono considerati casi da manuale nel settore. al contrario, molti produttori cinesi hanno adottato una strategia di diversificazione nel settore, con l'eccezione di eti che ha seguito diligentemente il credo dell'integrazione verticale. da quando assorbe guangdong jiang longda (健 隆達) nel 2009, attraverso vari investimenti, eti è stato in grado di mettere gradualmente insieme i suoi anelli mancanti lungo tutta la filiera principale. l'azienda è diventata un'azienda completamente integrata verticalmente con una catena di approvvigionamento completa che comprende chip a led, pacchetti led e prodotti di illuminazione.

per molti anni, l'integrazione verticale e la diversificazione sono stati due modelli di business paralleli nel settore principale. tuttavia, nel 2015 le società precedentemente focalizzate nel settore del mercato dei pacchetti led, come cree e mls (o anche note come illuminazione forestale) hanno iniziato a espandersi nel settore dell'illuminazione a valle, ampliando la portata della loro integrazione verticale. in netto contrasto, i giocatori di illuminazione tradizionali, tra cui philips e osram, hanno separato le principali attività di illuminazione e le hanno messe in vendita. philips, ad esempio, ha venduto prodotti a led per la produzione di lumen e attività di illuminazione per autoveicoli nel 2015, con ulteriori piani di vendita dell'intero settore dell'illuminazione. persino osram si è separato dal business delle sorgenti luminose, che tradizionalmente aveva un enorme reddito. in una certa misura, i due giganti dell'illuminazione globale hanno abbandonato i modelli di business dell'integrazione verticale che hanno trascorso anni a implementare e sviluppare sul mercato in cambio di strategie commerciali specializzate. quindi, la domanda emergente è che questi sviluppi sono il risultato di cambiamenti di paradigma nell'ambiente di gestione o l'integrazione verticale è diventata una strategia obsoleta?

quando è il momento migliore per implementare o rinunciare all'integrazione verticale?

perché è necessaria l'integrazione verticale? gli economisti hanno fornito una spiegazione teorica molto tempo fa.

i vantaggi dell'utilizzo dell'integrazione verticale in un mercato equo sono la garanzia che i prodotti medi possano essere scambiati sul mercato, utilizzando nel contempo le economie di scala del fornitore sul mercato. poiché i venditori spediscono i prodotti a molti clienti sul mercato, possono ridurre significativamente i costi di produzione, anche se il volume degli acquisti è moderato.

tuttavia, ci sono molti svantaggi in un mercato commerciale equo. quando la produzione di una particolare materia prima è altamente utilizzata come attività specifica, rispetto alla differenza tra l'acquisto del materiale da un altro fornitore e la produzione interna diventa insignificante. al contrario, procurarsi materie prime da un altro produttore potrebbe persino portare a perdite di informazioni sul prodotto o essere tenuto in ostaggio dal fornitore. in altre parole, se esiste una sola fonte di approvvigionamento per la materia prima tanto necessaria, il fornitore potrebbe facilmente esercitare il controllo sull'acquirente.

al contrario, se un prodotto venduto dipende in modo esplicito da uno specifico canale di distribuzione, ad esempio un particolare mercato o cliente, rispetto al canale di distribuzione, le risorse diventerebbero una risorsa specifica. se la società è troppo dipendente da questo canale di distribuzione e commercia da questo mercato, e quindi diventa limitata dal canale di distribuzione. immagina uno scenario in cui un grande produttore aveva solo un singolo cliente.

per evitare che questa situazione si verifichi, i produttori hanno dovuto adattare le strategie di integrazione verticale per incoraggiare la capacità produttiva interna delle materie prime attraverso l'integrazione a ritroso, o acquisire capacità di distribuzione e vendita tramite strategie di integrazione a termine.

tuttavia, le strategie di integrazione verticale diventeranno meno attraenti per le aziende, quando la catena di approvvigionamento interna diventerà generalizzata e l'azienda potrà facilmente procurarsi risorse attraverso il commercio. a questo punto, le aziende di spinning off possono aiutare le aziende a rimuovere la burocrazia derivante dal commercio interno e a concentrarsi sulle attività principali. questa è la ragione principale alla base della decisione di philips e osram di separare i loro core business.

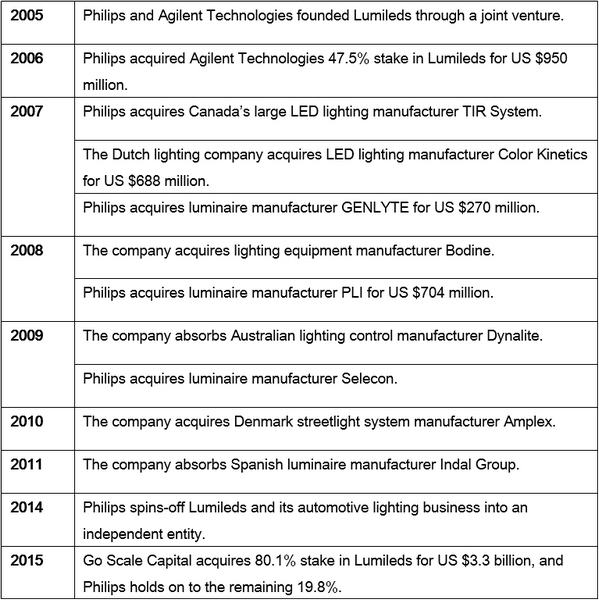

il complicato rapporto commerciale tra philips e lumileds

quando nel 2006 Lumileds è diventata una consociata interamente controllata da philips, il tasso di penetrazione del mercato dell'illuminazione a led è rimasto basso. la novità e la tecnologia avanzata erano le caratteristiche dell'industria a led, e al tempo Lumileds era leader nelle tecnologie di illuminazione a led ad alta potenza. a quei tempi, i lumileds erano valutati meno di $ 2 miliardi.

nel frattempo, Philips non aveva bisogno di procurarsi un sacco di led, e c'erano solo una manciata di fornitori di qualità tra cui scegliere. nichia era molto più avanti rispetto ai produttori asiatici dell'epoca, con due delle tre principali società coreane, i semiconduttori Samsung e Seoul appena emergenti. anche dopo che il semiconduttore di Seoul divenne un'azienda leader nel settore, fu perseguitato da Nikia in tutto il mondo per violazione di brevetto. la maggior parte dei produttori cinesi stava ancora imitando le aziende leader a questo punto e dipendeva dalle società taiwanesi per chip e pacchetti principali. tecnologia led avanzata e capacità produttiva erano risorse specifiche per le compagnie di illuminazione.

questo era anche il motivo per cui i philips necessitavano di integrare verticalmente i lumileds nella catena di approvvigionamento interna, soprattutto la mossa avrebbe consentito di cogliere i cambiamenti nel mercato dei led. la società è stata in grado di implementare la propria tecnologia e gli standard dei brevetti in vista della proliferazione dei led sul mercato. la società non avrebbe ottenuto questo a seconda del mercato. oltre ad acquisire i lumileds, philips ha supportato la sua strategia di integrazione verticale attraverso una serie di fusioni e acquisizioni.

(fonte: ledinside)

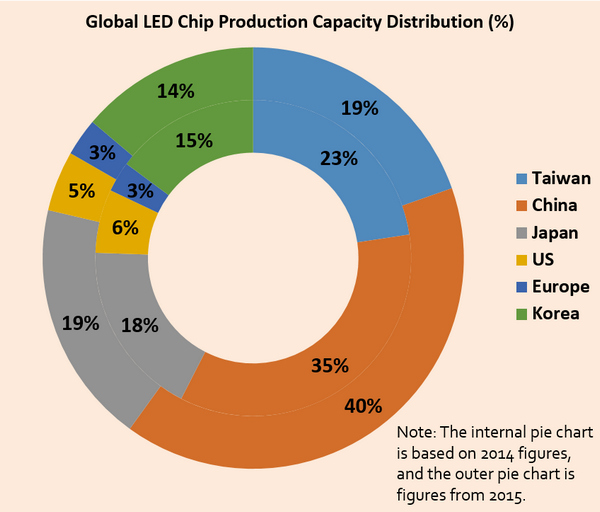

avanti veloce fino al 2015, la tecnologia a led è maturata e la barriera entry level si è notevolmente ridotta. i produttori cinesi sono emersi come leader nel volume di produzione e hanno quasi il 50% di share nella produzione globale a led. questo è stato chiaramente visibile nel settore delle capacità di produzione di chip a led, dove la capacità produttiva delle aziende cinesi ha raggiunto il picco del 40% nel 2015, mentre i venditori taiwanesi hanno una quota ancora più elevata del 59%. la maggior parte delle aziende cinesi e taiwanesi si sono posizionate nella diversificazione e hanno cercato canali di distribuzione. quindi, hanno un rapporto c / p più alto sul mercato, LED affidabili o semplici progetti di chip led.

(fonte: report oro di ledinside.)

In questo nuovo contesto di mercato, l'illuminazione di Philips ha dovuto rivolgersi all'outsourcing per mantenere la propria competitività, procurando materie prime e altre risorse dal mercato a costi inferiori e aumentando la propria competitività sul mercato.

(fonte: rapporto membro golden ledinside)

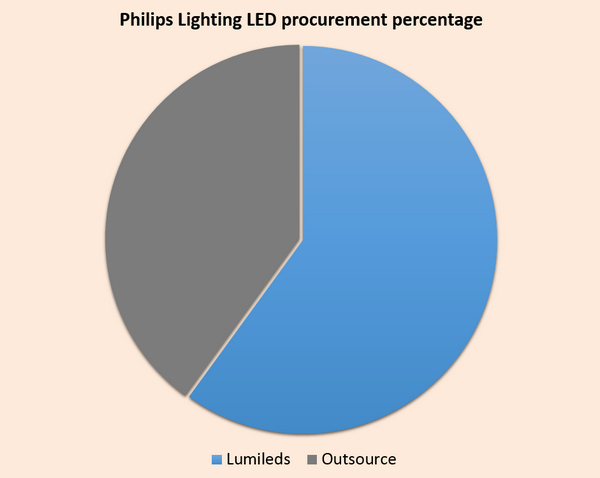

in realtà, Philips Lighting ha adeguato la propria strategia di approvvigionamento. a partire dal 2015, il rapporto LED acquistato della società ha raggiunto il 40%. persino i led portati dai lumileds sono parzialmente esternalizzati a cinesi e malesi per ridurre i costi di produzione. a partire dal 2014, Philips ha portato la competitività sul mercato dei prodotti di illuminazione alle stelle, e insieme a questi cambiamenti le entrate derivanti dall'illuminazione a LED sono cresciute esponenzialmente.

in queste condizioni di mercato, i philips sono infine tornati alle proprie radici aziendali scegliendo l'illuminazione. perseguendo maggiori rendimenti da investimenti, i philips hanno smantellato i lumileds, mentre vendono i suoi brevetti e i vantaggi del marchio a un consorzio finanziario cinese guidato da capitali in scala. il valore stimato dei lumileds al momento delle vendite nel 2015 ha raggiunto i 3,3 miliardi di dollari, anche senza il suo dipartimento di illuminazione per autoveicoli, il ritorno degli investimenti di philips nei pannelli lumiled è più che raddoppiato negli ultimi 10 anni. In realtà, l'illuminazione Philips ha modificato la propria strategia di approvvigionamento. a partire dal 2015, il rapporto LED acquistato della società ha raggiunto il 40%. persino i led portati dai lumileds sono parzialmente esternalizzati a cinesi e malesi per ridurre i costi di produzione. a partire dal 2014, Philips ha portato la competitività sul mercato dei prodotti di illuminazione alle stelle, e insieme a questi cambiamenti le entrate derivanti dall'illuminazione a LED sono cresciute esponenzialmente.

dal punto di vista della supply chain, l'approvvigionamento guidato di Philips ha permesso di accelerare il suo modello di commercializzazione, aumentando al contempo le sue risorse esterne. philips si è aggiudicata una quota del 20% nei segmenti lumiled dopo le vendite, grazie al suo valore strategico e al ruolo di importante fornitore.

osram parte coraggiosamente per sopravvivere con l'illuminazione di business

nell'aprile 2015, osram ha annunciato che avrebbe diviso le sue attività di illuminazione generale meno redditizie in un'entità indipendente, o avrebbe preso in considerazione la possibilità di venderle. la mossa è stata quella di aiutare Osram a dirigere le proprie risorse verso l'illuminazione automobilistica e il business dei componenti principali. l'annuncio arrivò solo due anni dopo che Osram era stata scacciata dalle siemens.

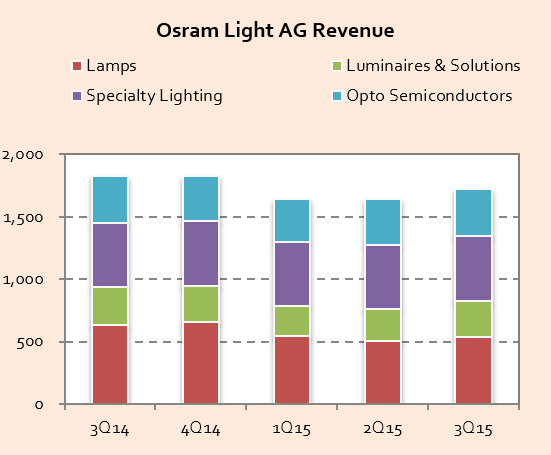

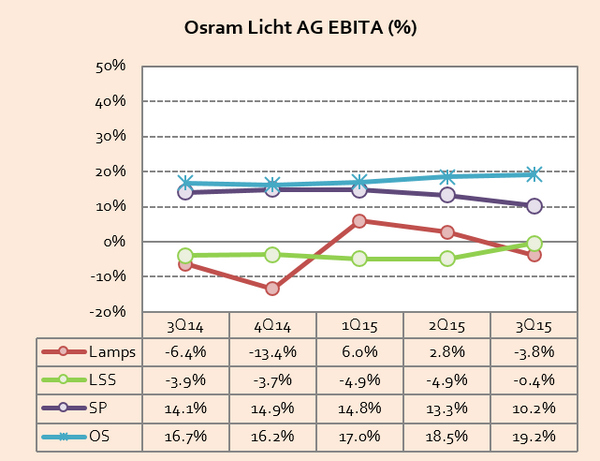

le aziende separate da osram includono le lampade classiche e le lampade a zavorra (clb) e a led (lls), che rappresentano il 40% delle entrate dell'azienda. secondo il rapporto fiscale 2014 della società, i ricavi di queste aziende sono diminuiti del 15% a 1,96 miliardi di euro (US $ 298,02 milioni) rispetto al 2013 e il suo utile prima di interessi, imposte, ammortamenti e ammortamenti (ebita) era sceso al di sotto della media del 4,6% .

in seguito allo spin-off, osram manterrà la sua illuminazione specializzata, l'illuminazione per autoveicoli, i componenti a led e i prodotti osmo opto. anche l'attività di illuminazione generale meno redditizia sarà venduta. poco dopo l'annuncio, i produttori cinesi hanno mostrato un forte interesse, non nella capacità di produzione della società tedesca, ma nel marchio di superilluminazione secolare.

lo sviluppo del marchio osram. (OSRAM / LEDinside)

osram è stata fondata nel 1906 dal deutsche gasglühlicht-anstalt (noto anche come auer-gesellschaft). la società si è guadagnata la reputazione di marchio globale producendo due materiali utilizzati dalle lampade ad incandescenza, dall'osmio e dal wolfgram. tredici anni dopo, il 1 ° luglio 1919, la società fu ribattezzata osram werke gmbh kommanditgesellschaft. nello stesso anno, auer-gesellschaft, aeg e siemens & halske ha integrato i propri dipartimenti di sorgenti luminose per formare osram. nel 1976, ge vendette la sua partecipazione in osram a siemens. siemens avrebbe continuato a completare le transazioni commerciali per acquisire la partecipazione di Ge in Osram due anni dopo, diventando l'unico azionista della società di illuminazione tedesca. questo segnò anche l'inizio della transizione di osram in una consociata interamente controllata di siemens

nella storia secolare di Osram, a un certo punto era una delle più grandi fabbriche di bulbi al mondo, producendo un terzo delle lampadine del mondo. alcune persone hanno persino riassunto la storia di Osram nella semplice frase \"osram è un produttore di lampadine\". Tuttavia, la società è diventata oggi un'impresa multinazionale, diventando molto più di un semplice produttore di lampadine. non è esagerato affermare che il business e il marchio di illuminazione generale di Osram, che è stato tramandato per generazioni, è stato il suo punto di forza.

entrate di luce osram. (fonte: rapporto membro golden ledinside)

un'osservazione degli anni passati della struttura delle entrate dei prodotti di Osram rivela che l'illuminazione a led a livello globale ha rapidamente sostituito le fonti di luce tradizionali. sebbene osram intenda entrare nel business dell'illuminazione a led, ha posizionato la propria attività principale nel mercato medio-alto. questo ha limitato il supporto dei suoi prodotti finali a led e ha reso difficile competere contro lo tsunami di prodotti a basso prezzo rilasciati da società asiatiche. persino i philips sono stati più flessibili di osram nella marea di sostituzione dell'illuminazione. l'azienda olandese di illuminazione ha sfruttato la propria distribuzione globale e i vantaggi del marchio, ha garantito mercati di esportazione globali e ha pienamente mobilitato i suoi vantaggi in termini di costi nella catena di fornitura cinese per difendere la sua posizione di leadership globale. al contrario, osram è stato teso un'imboscata a questi cambiamenti rivoluzionari e negli ultimi trimestri le sue lampade e i suoi prodotti ebita sono caduti in rosso diverse volte, e hanno continuato a diminuire negli ultimi tre trimestri. marca?

(fonte: rapporto membro golden ledinside)

quindi le aziende dovrebbero vendere le imprese una volta che hanno subito perdite? la logica non è così semplice. la vera ragione è che il business dell'illuminazione automobilistica è stato il principale ricavo e la fonte di profitto di Osram. l'effetto sinergico tra le lampade dell'azienda tedesca e le attività a conduzione è stato relativamente basso. in altre parole, il marchio commerciale e il canale di distribuzione delle lampade a led non sono una risorsa essenziale per la diversificazione di osram. la società sarebbe in grado di avere una migliore soluzione per l'esportazione di prodotti finiti attraverso canali di distribuzione o mercati. quindi, separare il business è stata l'opzione migliore, ed è stato facile per l'azienda selezionare l'attività che desidera mantenere. I profitti e le prospettive di mercato di osram semiconductor sono stati di gran lunga più preziosi rispetto al tradizionale mercato di illuminazione tradizionale di 100 anni.

inoltre, osram potrebbe rafforzare le sue attività principali attraverso i fondi ricevuti dalla vendita della sua attività di illuminazione generale. questa è stata anche la ragione per cui osram ha annunciato che avrebbe investito 3 miliardi di euro (3,27 miliardi di dollari) in chip a led bianchi e costruito una nuova fabbrica in Malesia a fine novembre 2015, sarebbe una mossa logica dopo aver venduto la sua attività di illuminazione . l'azienda preferiva separarsi dalle sue attività meno redditizie e dirigere risorse verso progetti redditizi e imprese, piuttosto che mantenere una facciata di un'attività globalmente integrata verticalmente, mentre pompava risorse dai suoi dipartimenti redditizi a quelle che subivano perdite significative. osram dovrebbe essere applaudito per il suo coraggio nell'attuazione di questa strategia aziendale che probabilmente è il frutto della saggezza accumulata nel corso dell'ultimo secolo. Quindi le aziende dovrebbero vendere le imprese una volta che hanno subito perdite? la logica non è così semplice. la vera ragione è che il business dell'illuminazione automobilistica è stato il principale ricavo e la fonte di profitto di Osram. l'effetto sinergico tra le lampade dell'azienda tedesca e le attività a conduzione è stato relativamente basso. in altre parole, il marchio commerciale e il canale di distribuzione delle lampade a led non sono una risorsa essenziale per la diversificazione di osram. la società sarebbe in grado di avere una migliore soluzione per l'esportazione di prodotti finiti attraverso canali di distribuzione o mercati. quindi, separare il business è stata l'opzione migliore, ed è stato facile per l'azienda selezionare l'attività che desidera mantenere. I profitti e le prospettive di mercato di osram semiconductor sono stati di gran lunga più preziosi rispetto al tradizionale mercato di illuminazione tradizionale di 100 anni.

cree perde la sua strada nel labirinto dell'integrazione verticale

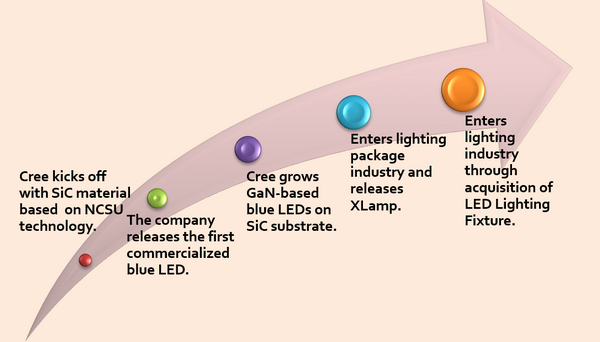

Cree è senza dubbio la quintessenza dell'integrazione verticale nell'industria dei led, dai vantaggi materiali ai chip verticali a led, fino al record di efficienza luminosa. il produttore di componenti è stato il marchio leader nel settore dell'illuminazione negli Stati Uniti e ha un percorso di sviluppo completamente diverso da quello delle aziende leader basate su substrati di zaffiro.

a causa della sua limitata compatibilità con la tecnologia mainstream, è stato difficile per il cree affidarsi completamente al commercio di mercato come principale canale di distribuzione. da quando il cree ha iniziato a vendere chip a led, i clienti hanno ammirato il suo elevato flusso luminoso e affidabilità. tuttavia, gli Stati Uniti l'azienda è stata l'unico produttore di chip verticale nel mercato, che ha reso difficile la promozione dei suoi prodotti. questo è principalmente perché nessun produttore vuole essere vincolato da un unico fornitore. poco dopo essere diventato un fornitore di chip a led, cree si è avventurato nella produzione di pacchetti con led di integrazione verticale.

la roadmap di integrazione verticale del cree

nota: ncsu in questa infografica si riferisce all'università statale della Carolina del Nord (ncsu). (LEDinside)

questa strategia si è dimostrata efficace, la straordinaria tecnologia di alimentazione a led e l'altissima efficienza luminosa hanno rapidamente spinto la sua classifica mondiale al primo produttore al mondo di cinque led. tuttavia, l'incompatibilità con la tecnologia mainstream ha continuato a tormentare la società, anche se i clienti di cree sono stati in grado di acquisire quote di mercato a causa dei chip ad alta luminosità durante la fase iniziale del mercato, poiché il mercato ha ampliato la sensibilità dei clienti ai vantaggi tecnologici. quando i prezzi dei prodotti divennero il centro della competizione di mercato, cree incontrò una potenziale crisi di perdita di clienti sensibili al prezzo. di conseguenza, il cree ancora una volta ha fortemente promosso strategie di integrazione verticale, aprendo il proprio ingresso nel mercato dell'illuminazione.

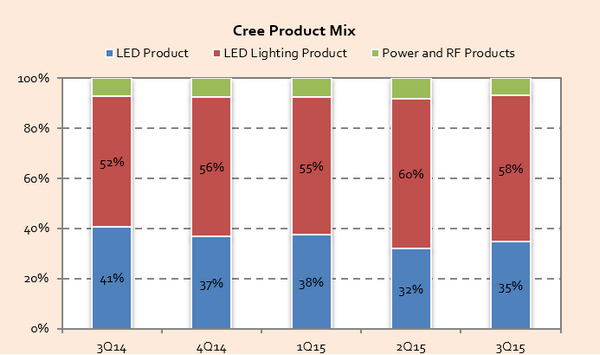

quote di reddito del mix di prodotti di cree. (fonte: rapporto membro golden ledinside)

in effetti, è diventato inadatto classificare e posizionare il cree come un'azienda principale, invece dovrebbe essere riclassificato come società di illuminazione. negli ultimi trimestri, la quota di ricavi dei prodotti di illuminazione di Cree ha superato il 50% e in Nord America la classifica della società è diventata il terzo produttore.

(fonte: rapporto membro golden ledinside)

la parte interessante della strategia di cree è che ogni volta che un cliente lo sceglie come fornitore, deve affrontare il rischio potenziale di essere soppresso da esso. sappiamo che l'esposizione al rischio di insolvenza è uno dei principali costi commerciali. perché i clienti scelgano volontariamente cree, ci devono essere sufficienti potenziali benefici per compensare questi rischi. i vantaggi possono essere vantaggi tecnologici o enormi vantaggi in termini di costi, ma se queste due condizioni non possono essere soddisfatte, la migliore strategia per i clienti logici è scegliere un fornitore con prodotti più standardizzati. da questo aspetto, l'integrazione verticale è diventata una necessità per il cree.

ma c'è un problema. i rischi associati all'integrazione verticale stanno entrando nel territorio commerciale del cliente, con il conflitto di interessi che diventa inevitabile. quindi, i clienti che acquisiscono vantaggi di mercato utilizzando i led luminosi di cree saranno i primi ad essere direttamente interessati dalle strategie di integrazione verticale. questi clienti sono tenuti a riposizionarsi sul mercato, il che è uno dei motivi per cui le entrate principali di Cree si sono contratte negli ultimi anni.

quando philips e osram abbandonarono i loro mercati originali e le strategie di integrazione verticale, il cree è stato l'unico a seguire la strategia che l'ha trasformato in un marchio di illuminazione. l'azienda ha continuato a gestire mercati dell'illuminazione e dei pacchetti concorrenti, che continueranno a creare problemi per l'azienda .

fonte: figo wang

se hai bisogno di ulteriori informazioni sul nostro nuovo wafer principale, visita il nostro sito Web: http: // www.powerwaywafer.com ,

mandaci una email a sales@powerwaywafer.com o powerwaymaterial@gmail.com .

informazioni sui contatti

informazioni sui contatti luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404